Para muchos ecuatorianos, la jubilación es sinónimo de confiar en el Instituto Ecuatoriano de Seguridad Social (IESS) como el principal sustento para esos años dorados. Sin embargo, en el panorama actual, una pregunta resuena con fuerza: ¿realmente alcanzará la pensión del IESS para vivir la jubilación que soñamos y merecemos? Con la creciente conversación sobre la estabilidad de los sistemas públicos y la importancia de una planificación financiera personal sólida, es crucial abordar esta inquietud de frente. Este artículo está diseñado para ofrecerte una perspectiva clara y honesta sobre la capacidad del IESS, ayudándote a determinar si es la única pieza que necesitas en tu rompecabezas de retiro o si es el momento de considerar alternativas que te brinden mayor seguridad y control.

Introducción al IESS y su función en el sistema de jubilación

El Instituto Ecuatoriano de Seguridad Social (IESS) es la entidad encargada de administrar la seguridad social en Ecuador, proporcionando una serie de beneficios a los ciudadanos, entre los que se encuentran las pensiones de jubilación. Desde su creación, el IESS ha sido una institución clave para asegurar que los trabajadores cuenten con un ingreso después de su retiro laboral. La misión principal del IESS es garantizar la protección social de sus afiliados, ofreciendo pensiones que les permitan mantener un nivel de vida digno durante su jubilación.

Para muchos ecuatorianos, el IESS representa la única fuente de ingreso durante la jubilación. El instituto financia sus pensiones a través de las contribuciones de los trabajadores activos y sus empleadores, lo que crea un fondo común que debe ser administrado cuidadosamente para asegurar su sostenibilidad a largo plazo. Sin embargo, la estabilidad y suficiencia de este sistema han sido objeto de debate en los últimos años, debido a diversos factores económicos y demográficos.

La confianza en el IESS como principal sustento para la jubilación es alta, pero las preguntas sobre su capacidad para cubrir todas las necesidades de los jubilados son cada vez más frecuentes. En este artículo, exploraremos en detalle cómo funciona el sistema de pensiones del IESS, sus beneficios y limitaciones, y las estrategias que los ecuatorianos pueden adoptar para asegurar una jubilación más segura y confortable.

¿Cómo funciona el sistema de pensiones del IESS?

El sistema de pensiones del IESS se basa en un modelo de reparto, donde las contribuciones de los trabajadores actuales se utilizan para pagar las pensiones de los jubilados. Esto implica que el equilibrio entre la cantidad de trabajadores activos y los pensionados es crucial para mantener la estabilidad del sistema. Las contribuciones al IESS se calculan como un porcentaje del salario del trabajador, y tanto los empleados como los empleadores están obligados a realizar estas aportaciones.

El proceso para acceder a una pensión del IESS comienza con la afiliación al sistema, lo cual es obligatorio para todos los trabajadores formales. A lo largo de su vida laboral, los trabajadores acumulan semanas de aportación, que son esenciales para determinar su elegibilidad y el monto de la pensión que recibirán. Además, el IESS ofrece diferentes tipos de pensiones, cada una con sus propios requisitos y beneficios específicos.

Las pensiones del IESS se calculan en función de varios factores, incluyendo el tiempo de aportación y el promedio de los salarios recibidos durante los últimos años de trabajo. Este cálculo tiene como objetivo proporcionar una pensión que sea proporcional a los ingresos que el trabajador tuvo durante su vida laboral. Sin embargo, las pensiones pueden verse afectadas por diversos factores económicos, como la inflación y las reformas legislativas, que pueden alterar tanto el monto de las pensiones como los requisitos para acceder a ellas.

Requisitos para acceder a la jubilación en el IESS

Para poder jubilarse a través del IESS, los trabajadores deben cumplir con ciertos requisitos de edad y tiempo de aportación. Actualmente, la edad mínima para jubilarse es de 60 años, siempre y cuando el trabajador haya acumulado al menos 360 aportaciones mensuales (30 años de cotización). Existe también la posibilidad de una jubilación anticipada a los 55 años, en cuyo caso se requiere haber acumulado 480 aportaciones mensuales (40 años de cotización).

Además de estos requisitos de edad y tiempo de aportación, es importante que los trabajadores hayan estado afiliados al IESS de manera continua y que sus empleadores hayan realizado las contribuciones correspondientes. En caso de interrupciones en las aportaciones, el trabajador puede optar por realizar pagos voluntarios para completar las semanas de cotización necesarias para calificar para una pensión.

Cabe destacar que, además de la jubilación por vejez, el IESS ofrece otros tipos de pensiones, como la pensión por invalidez, que se otorga a aquellos afiliados que, debido a una enfermedad o accidente, ven reducida su capacidad de trabajo en al menos un 50%. También existe la pensión por discapacidad y la pensión de montepío, que se otorga a los beneficiarios de un afiliado fallecido. Cada una de estas pensiones tiene sus propios requisitos específicos, pero todas están diseñadas para proporcionar un apoyo financiero a los afiliados en situaciones de necesidad.

Tipos de pensiones que ofrece el IESS

El IESS ofrece varios tipos de pensiones para cubrir diferentes situaciones y necesidades de sus afiliados. La más común es la pensión por vejez, que se otorga a aquellos que cumplen con los requisitos de edad y tiempo de aportación. Esta pensión está diseñada para proporcionar un ingreso regular a los trabajadores que se retiran del mercado laboral después de una vida de contribuciones.

Otra pensión importante es la pensión por invalidez, destinada a aquellos que, debido a una enfermedad o accidente, no pueden continuar trabajando. Para calificar para esta pensión, el afiliado debe demostrar que su capacidad de trabajo se ha reducido en al menos un 50%. La pensión por invalidez puede ser parcial o total, dependiendo del grado de discapacidad, y está destinada a proporcionar un soporte económico a aquellos que no pueden generar ingresos por sí mismos.

El IESS también ofrece la pensión de montepío, que se otorga a los beneficiarios de un afiliado fallecido. Esta pensión está dirigida a los dependientes económicos del afiliado, como el cónyuge, hijos menores de edad o discapacitados, y en algunos casos, los padres del afiliado. El objetivo de la pensión de montepío es asegurar que los familiares del afiliado fallecido cuenten con un ingreso para cubrir sus necesidades básicas.

Análisis de la suficiencia de la pensión del IESS

Una de las principales preocupaciones para los jubilados en Ecuador es si la pensión del IESS será suficiente para cubrir sus necesidades durante la jubilación. La pensión promedio del IESS, aunque proporciona un ingreso regular, a menudo no es suficiente para mantener el mismo nivel de vida que los trabajadores tenían antes de jubilarse. Esto se debe a varios factores, incluyendo la inflación, el costo de vida y los gastos médicos, que tienden a aumentar con la edad.

Además, el sistema de reparto en el que se basa el IESS enfrenta desafíos demográficos. La población ecuatoriana está envejeciendo, lo que significa que hay un número creciente de jubilados en comparación con la cantidad de trabajadores activos. Este desequilibrio puede poner presión sobre el sistema de pensiones, afectando su capacidad para proporcionar beneficios adecuados a todos los afiliados.

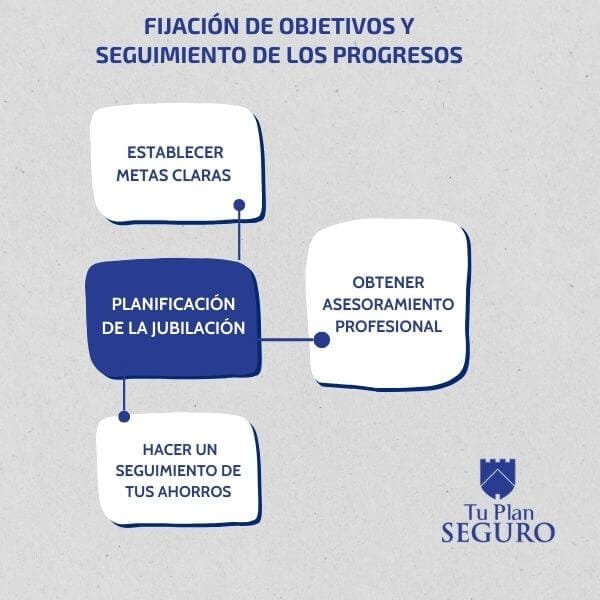

Es crucial que los afiliados al IESS comprendan estas limitaciones y consideren la posibilidad de complementar su pensión con otras fuentes de ingresos. La planificación financiera personal, incluyendo ahorros, inversiones y otros planes de jubilación, puede ser una estrategia efectiva para asegurar una jubilación más confortable y segura. Evaluar las propias necesidades y expectativas para la jubilación, y tomar medidas proactivas para abordar cualquier brecha financiera, es esencial para una planificación de jubilación exitosa.

Comparativa con otros sistemas de jubilación en Ecuador

En Ecuador, además del IESS, existen otros sistemas de jubilación que pueden servir como complemento o alternativa para los trabajadores. Uno de estos sistemas es el de las Fuerzas Armadas y la Policía Nacional, que cuentan con sus propios regímenes de pensiones. Estos sistemas suelen ofrecer beneficios más generosos en comparación con el IESS, debido a las condiciones particulares de trabajo de sus afiliados.

Otra alternativa es el sistema de jubilación de los trabajadores independientes y profesionales, quienes pueden optar por afiliarse al Seguro Social Campesino (SSC) o establecer sus propios planes de ahorro y retiro. Estos planes pueden incluir cuentas de ahorro individuales, fondos de inversión y otros instrumentos financieros diseñados para acumular capital a lo largo del tiempo. La flexibilidad y personalización que ofrecen estos planes pueden ser atractivas para aquellos que buscan mayor control sobre su jubilación.

Por último, muchos trabajadores en Ecuador también consideran la posibilidad de invertir en bienes raíces, negocios propios u otros activos que puedan generar ingresos pasivos durante la jubilación. Estas estrategias pueden proporcionar una fuente adicional de ingresos que complemente la pensión del IESS, ayudando a asegurar una jubilación más cómoda y estable.

Estrategias para complementar tu jubilación del IESS

Dada la posibilidad de que la pensión del IESS no sea suficiente para cubrir todas las necesidades durante la jubilación, es importante considerar diversas estrategias para complementar estos ingresos. Una de las estrategias más efectivas es el ahorro personal. Establecer un fondo de emergencia y un plan de ahorro a largo plazo puede proporcionar una red de seguridad adicional que permita enfrentar imprevistos y mantener el nivel de vida deseado.

Otra estrategia importante es la inversión. Diversificar las inversiones en diferentes tipos de activos, como acciones, bonos, bienes raíces y fondos mutuos, puede ayudar a generar ingresos adicionales y proteger el capital contra la inflación. Es recomendable buscar asesoría financiera profesional para desarrollar una cartera de inversiones que se alinee con los objetivos y el perfil de riesgo de cada persona.

Además, considerar oportunidades de empleo a tiempo parcial o consultoría durante la jubilación puede ser una manera efectiva de complementar los ingresos del IESS. Muchas personas encuentran satisfacción y propósito en continuar trabajando en alguna capacidad, lo que también puede proporcionar beneficios financieros adicionales. Evaluar las habilidades y experiencias propias para identificar oportunidades de ingresos adicionales es una estrategia valiosa para asegurar una jubilación más segura.

Testimonios de jubilados del IESS

Para ofrecer una perspectiva más completa sobre la suficiencia de la pensión del IESS, es útil escuchar las experiencias de aquellos que ya están jubilados. Muchos jubilados del IESS han compartido sus historias sobre cómo manejan sus finanzas y qué desafíos enfrentan durante la jubilación. Estos testimonios pueden proporcionar valiosas lecciones y consejos para aquellos que están planificando su propia jubilación.

María, una jubilada de 65 años, cuenta que aunque su pensión del IESS cubre sus necesidades básicas, ha tenido que ajustar su estilo de vida para adaptarse a un presupuesto más limitado. María destacó la importancia de tener ahorros adicionales y una planificación financiera anticipada para evitar problemas económicos durante la jubilación.

Por otro lado, José, un pensionado de 70 años, menciona que complementa su pensión del IESS con ingresos de una pequeña tienda que abrió después de jubilarse. Esta fuente adicional de ingresos le ha permitido mantener un nivel de vida cómodo y seguir activo en su comunidad. José recomienda a otros jubilados considerar opciones de emprendimiento que puedan generar ingresos adicionales.

Estos testimonios resaltan la importancia de una planificación financiera integral y la necesidad de considerar múltiples fuentes de ingresos para asegurar una jubilación cómoda y segura.

Cambios recientes en la legislación del IESS y su impacto

La legislación que regula el IESS y las pensiones en Ecuador ha experimentado varios cambios en los últimos años, lo que ha tenido un impacto significativo en los jubilados y los trabajadores que están próximos a jubilarse. Estos cambios incluyen modificaciones en los requisitos de edad y tiempo de aportación, así como ajustes en el cálculo de las pensiones.

Uno de los cambios más notables ha sido el aumento gradual de la edad mínima para la jubilación y el número de semanas de aportación requeridas. Estas modificaciones buscan asegurar la sostenibilidad del sistema de pensiones a largo plazo, pero también han generado preocupación entre los trabajadores que deben esperar más tiempo para acceder a sus beneficios.

Además, se han implementado ajustes en el cálculo de las pensiones para reflejar mejor los ingresos reales de los trabajadores durante su vida laboral. Estos cambios están destinados a proporcionar pensiones más equitativas y justas, pero también pueden afectar el monto final que reciben los jubilados. Es crucial que los afiliados al IESS se mantengan informados sobre estas modificaciones y planifiquen en consecuencia para asegurar una transición suave a la jubilación.

Conclusiones y recomendaciones para una jubilación segura

En conclusión, aunque el IESS juega un papel crucial en el sistema de jubilación en Ecuador, depender exclusivamente de la pensión del IESS puede no ser suficiente para asegurar una jubilación confortable y segura. Las limitaciones del sistema, incluyendo la presión demográfica y los ajustes legislativos, subrayan la importancia de una planificación financiera personal sólida.

Para complementar la pensión del IESS, es esencial considerar diversas estrategias, como el ahorro, la inversión y la posibilidad de generar ingresos adicionales durante la jubilación. Evaluar las propias necesidades y expectativas para la jubilación y tomar medidas proactivas para abordar cualquier brecha financiera es fundamental para una planificación de jubilación exitosa.

Finalmente, mantenerse informado sobre los cambios en la legislación del IESS y buscar asesoría financiera profesional puede ayudar a los trabajadores a tomar decisiones informadas y asegurar una jubilación más segura y cómoda. La combinación de una pensión del IESS con una planificación financiera personal robusta es la clave para disfrutar de los años dorados con tranquilidad y seguridad.

Para muchos ecuatorianos, la jubilación es sinónimo de confiar en el Instituto Ecuatoriano de Seguridad Social (IESS) como el principal sustento para esos años dorados. Sin embargo, en el panorama actual, una pregunta resuena con fuerza: ¿realmente alcanzará la pensión del IESS para vivir la jubilación que soñamos y merecemos? Con la creciente conversación sobre la estabilidad de los sistemas públicos y la importancia de una planificación financiera personal sólida, es crucial abordar esta inquietud de frente. Este artículo está diseñado para ofrecerte una perspectiva clara y honesta sobre la capacidad del IESS, ayudándote a determinar si es la única pieza que necesitas en tu rompecabezas de retiro o si es el momento de considerar alternativas que te brinden mayor seguridad y control.

Introducción al IESS y su función en el sistema de jubilación

El Instituto Ecuatoriano de Seguridad Social (IESS) es la entidad encargada de administrar la seguridad social en Ecuador, proporcionando una serie de beneficios a los ciudadanos, entre los que se encuentran las pensiones de jubilación. Desde su creación, el IESS ha sido una institución clave para asegurar que los trabajadores cuenten con un ingreso después de su retiro laboral. La misión principal del IESS es garantizar la protección social de sus afiliados, ofreciendo pensiones que les permitan mantener un nivel de vida digno durante su jubilación.

Para muchos ecuatorianos, el IESS representa la única fuente de ingreso durante la jubilación. El instituto financia sus pensiones a través de las contribuciones de los trabajadores activos y sus empleadores, lo que crea un fondo común que debe ser administrado cuidadosamente para asegurar su sostenibilidad a largo plazo. Sin embargo, la estabilidad y suficiencia de este sistema han sido objeto de debate en los últimos años, debido a diversos factores económicos y demográficos.

La confianza en el IESS como principal sustento para la jubilación es alta, pero las preguntas sobre su capacidad para cubrir todas las necesidades de los jubilados son cada vez más frecuentes. En este artículo, exploraremos en detalle cómo funciona el sistema de pensiones del IESS, sus beneficios y limitaciones, y las estrategias que los ecuatorianos pueden adoptar para asegurar una jubilación más segura y confortable.

¿Cómo funciona el sistema de pensiones del IESS?

El sistema de pensiones del IESS se basa en un modelo de reparto, donde las contribuciones de los trabajadores actuales se utilizan para pagar las pensiones de los jubilados. Esto implica que el equilibrio entre la cantidad de trabajadores activos y los pensionados es crucial para mantener la estabilidad del sistema. Las contribuciones al IESS se calculan como un porcentaje del salario del trabajador, y tanto los empleados como los empleadores están obligados a realizar estas aportaciones.

El proceso para acceder a una pensión del IESS comienza con la afiliación al sistema, lo cual es obligatorio para todos los trabajadores formales. A lo largo de su vida laboral, los trabajadores acumulan semanas de aportación, que son esenciales para determinar su elegibilidad y el monto de la pensión que recibirán. Además, el IESS ofrece diferentes tipos de pensiones, cada una con sus propios requisitos y beneficios específicos.

Las pensiones del IESS se calculan en función de varios factores, incluyendo el tiempo de aportación y el promedio de los salarios recibidos durante los últimos años de trabajo. Este cálculo tiene como objetivo proporcionar una pensión que sea proporcional a los ingresos que el trabajador tuvo durante su vida laboral. Sin embargo, las pensiones pueden verse afectadas por diversos factores económicos, como la inflación y las reformas legislativas, que pueden alterar tanto el monto de las pensiones como los requisitos para acceder a ellas.

Requisitos para acceder a la jubilación en el IESS

Para poder jubilarse a través del IESS, los trabajadores deben cumplir con ciertos requisitos de edad y tiempo de aportación. Actualmente, la edad mínima para jubilarse es de 60 años, siempre y cuando el trabajador haya acumulado al menos 360 aportaciones mensuales (30 años de cotización). Existe también la posibilidad de una jubilación anticipada a los 55 años, en cuyo caso se requiere haber acumulado 480 aportaciones mensuales (40 años de cotización).

Además de estos requisitos de edad y tiempo de aportación, es importante que los trabajadores hayan estado afiliados al IESS de manera continua y que sus empleadores hayan realizado las contribuciones correspondientes. En caso de interrupciones en las aportaciones, el trabajador puede optar por realizar pagos voluntarios para completar las semanas de cotización necesarias para calificar para una pensión.

Cabe destacar que, además de la jubilación por vejez, el IESS ofrece otros tipos de pensiones, como la pensión por invalidez, que se otorga a aquellos afiliados que, debido a una enfermedad o accidente, ven reducida su capacidad de trabajo en al menos un 50%. También existe la pensión por discapacidad y la pensión de montepío, que se otorga a los beneficiarios de un afiliado fallecido. Cada una de estas pensiones tiene sus propios requisitos específicos, pero todas están diseñadas para proporcionar un apoyo financiero a los afiliados en situaciones de necesidad.

Tipos de pensiones que ofrece el IESS

El IESS ofrece varios tipos de pensiones para cubrir diferentes situaciones y necesidades de sus afiliados. La más común es la pensión por vejez, que se otorga a aquellos que cumplen con los requisitos de edad y tiempo de aportación. Esta pensión está diseñada para proporcionar un ingreso regular a los trabajadores que se retiran del mercado laboral después de una vida de contribuciones.

Otra pensión importante es la pensión por invalidez, destinada a aquellos que, debido a una enfermedad o accidente, no pueden continuar trabajando. Para calificar para esta pensión, el afiliado debe demostrar que su capacidad de trabajo se ha reducido en al menos un 50%. La pensión por invalidez puede ser parcial o total, dependiendo del grado de discapacidad, y está destinada a proporcionar un soporte económico a aquellos que no pueden generar ingresos por sí mismos.

El IESS también ofrece la pensión de montepío, que se otorga a los beneficiarios de un afiliado fallecido. Esta pensión está dirigida a los dependientes económicos del afiliado, como el cónyuge, hijos menores de edad o discapacitados, y en algunos casos, los padres del afiliado. El objetivo de la pensión de montepío es asegurar que los familiares del afiliado fallecido cuenten con un ingreso para cubrir sus necesidades básicas.

Análisis de la suficiencia de la pensión del IESS

Una de las principales preocupaciones para los jubilados en Ecuador es si la pensión del IESS será suficiente para cubrir sus necesidades durante la jubilación. La pensión promedio del IESS, aunque proporciona un ingreso regular, a menudo no es suficiente para mantener el mismo nivel de vida que los trabajadores tenían antes de jubilarse. Esto se debe a varios factores, incluyendo la inflación, el costo de vida y los gastos médicos, que tienden a aumentar con la edad.

Además, el sistema de reparto en el que se basa el IESS enfrenta desafíos demográficos. La población ecuatoriana está envejeciendo, lo que significa que hay un número creciente de jubilados en comparación con la cantidad de trabajadores activos. Este desequilibrio puede poner presión sobre el sistema de pensiones, afectando su capacidad para proporcionar beneficios adecuados a todos los afiliados.

Es crucial que los afiliados al IESS comprendan estas limitaciones y consideren la posibilidad de complementar su pensión con otras fuentes de ingresos. La planificación financiera personal, incluyendo ahorros, inversiones y otros planes de jubilación, puede ser una estrategia efectiva para asegurar una jubilación más confortable y segura. Evaluar las propias necesidades y expectativas para la jubilación, y tomar medidas proactivas para abordar cualquier brecha financiera, es esencial para una planificación de jubilación exitosa.

Comparativa con otros sistemas de jubilación en Ecuador

En Ecuador, además del IESS, existen otros sistemas de jubilación que pueden servir como complemento o alternativa para los trabajadores. Uno de estos sistemas es el de las Fuerzas Armadas y la Policía Nacional, que cuentan con sus propios regímenes de pensiones. Estos sistemas suelen ofrecer beneficios más generosos en comparación con el IESS, debido a las condiciones particulares de trabajo de sus afiliados.

Otra alternativa es el sistema de jubilación de los trabajadores independientes y profesionales, quienes pueden optar por afiliarse al Seguro Social Campesino (SSC) o establecer sus propios planes de ahorro y retiro. Estos planes pueden incluir cuentas de ahorro individuales, fondos de inversión y otros instrumentos financieros diseñados para acumular capital a lo largo del tiempo. La flexibilidad y personalización que ofrecen estos planes pueden ser atractivas para aquellos que buscan mayor control sobre su jubilación.

Por último, muchos trabajadores en Ecuador también consideran la posibilidad de invertir en bienes raíces, negocios propios u otros activos que puedan generar ingresos pasivos durante la jubilación. Estas estrategias pueden proporcionar una fuente adicional de ingresos que complemente la pensión del IESS, ayudando a asegurar una jubilación más cómoda y estable.

Estrategias para complementar tu jubilación del IESS

Dada la posibilidad de que la pensión del IESS no sea suficiente para cubrir todas las necesidades durante la jubilación, es importante considerar diversas estrategias para complementar estos ingresos. Una de las estrategias más efectivas es el ahorro personal. Establecer un fondo de emergencia y un plan de ahorro a largo plazo puede proporcionar una red de seguridad adicional que permita enfrentar imprevistos y mantener el nivel de vida deseado.

Otra estrategia importante es la inversión. Diversificar las inversiones en diferentes tipos de activos, como acciones, bonos, bienes raíces y fondos mutuos, puede ayudar a generar ingresos adicionales y proteger el capital contra la inflación. Es recomendable buscar asesoría financiera profesional para desarrollar una cartera de inversiones que se alinee con los objetivos y el perfil de riesgo de cada persona.

Además, considerar oportunidades de empleo a tiempo parcial o consultoría durante la jubilación puede ser una manera efectiva de complementar los ingresos del IESS. Muchas personas encuentran satisfacción y propósito en continuar trabajando en alguna capacidad, lo que también puede proporcionar beneficios financieros adicionales. Evaluar las habilidades y experiencias propias para identificar oportunidades de ingresos adicionales es una estrategia valiosa para asegurar una jubilación más segura.

Testimonios de jubilados del IESS

Para ofrecer una perspectiva más completa sobre la suficiencia de la pensión del IESS, es útil escuchar las experiencias de aquellos que ya están jubilados. Muchos jubilados del IESS han compartido sus historias sobre cómo manejan sus finanzas y qué desafíos enfrentan durante la jubilación. Estos testimonios pueden proporcionar valiosas lecciones y consejos para aquellos que están planificando su propia jubilación.

María, una jubilada de 65 años, cuenta que aunque su pensión del IESS cubre sus necesidades básicas, ha tenido que ajustar su estilo de vida para adaptarse a un presupuesto más limitado. María destacó la importancia de tener ahorros adicionales y una planificación financiera anticipada para evitar problemas económicos durante la jubilación.

Por otro lado, José, un pensionado de 70 años, menciona que complementa su pensión del IESS con ingresos de una pequeña tienda que abrió después de jubilarse. Esta fuente adicional de ingresos le ha permitido mantener un nivel de vida cómodo y seguir activo en su comunidad. José recomienda a otros jubilados considerar opciones de emprendimiento que puedan generar ingresos adicionales.

Estos testimonios resaltan la importancia de una planificación financiera integral y la necesidad de considerar múltiples fuentes de ingresos para asegurar una jubilación cómoda y segura.

Cambios recientes en la legislación del IESS y su impacto

La legislación que regula el IESS y las pensiones en Ecuador ha experimentado varios cambios en los últimos años, lo que ha tenido un impacto significativo en los jubilados y los trabajadores que están próximos a jubilarse. Estos cambios incluyen modificaciones en los requisitos de edad y tiempo de aportación, así como ajustes en el cálculo de las pensiones.

Uno de los cambios más notables ha sido el aumento gradual de la edad mínima para la jubilación y el número de semanas de aportación requeridas. Estas modificaciones buscan asegurar la sostenibilidad del sistema de pensiones a largo plazo, pero también han generado preocupación entre los trabajadores que deben esperar más tiempo para acceder a sus beneficios.

Además, se han implementado ajustes en el cálculo de las pensiones para reflejar mejor los ingresos reales de los trabajadores durante su vida laboral. Estos cambios están destinados a proporcionar pensiones más equitativas y justas, pero también pueden afectar el monto final que reciben los jubilados. Es crucial que los afiliados al IESS se mantengan informados sobre estas modificaciones y planifiquen en consecuencia para asegurar una transición suave a la jubilación.

Conclusiones y recomendaciones para una jubilación segura

En conclusión, aunque el IESS juega un papel crucial en el sistema de jubilación en Ecuador, depender exclusivamente de la pensión del IESS puede no ser suficiente para asegurar una jubilación confortable y segura. Las limitaciones del sistema, incluyendo la presión demográfica y los ajustes legislativos, subrayan la importancia de una planificación financiera personal sólida.

Para complementar la pensión del IESS, es esencial considerar diversas estrategias, como el ahorro, la inversión y la posibilidad de generar ingresos adicionales durante la jubilación. Evaluar las propias necesidades y expectativas para la jubilación y tomar medidas proactivas para abordar cualquier brecha financiera es fundamental para una planificación de jubilación exitosa.

Finalmente, mantenerse informado sobre los cambios en la legislación del IESS y buscar asesoría financiera profesional puede ayudar a los trabajadores a tomar decisiones informadas y asegurar una jubilación más segura y cómoda. La combinación de una pensión del IESS con una planificación financiera personal robusta es la clave para disfrutar de los años dorados con tranquilidad y seguridad.